Homelend; Платформа для ипотечного взлома на основе Blockchain

Революция Интернета нарушила многие сферы финансового мира. Исключение составляет ипотечное кредитование, которое по-прежнему проводится в рамках той же традиционной системы. Несмотря на то, что тенденция к секьюритизации привела к росту цепочки создания стоимости залога, процесс кредитования все еще остается утомительным и медленным. Кроме того, в нем задействовано слишком много игроков.

Что это значит для заемщика, спросите вы? Это переводит на документы. Объем документов, которые необходимо заполнить, в сочетании с количеством субъектов, участвующих в этом процессе, делает его слишком подавляющим. Тем не менее, все будет легче.

Что это значит для заемщика, спросите вы? Это переводит на документы. Объем документов, которые необходимо заполнить, в сочетании с количеством субъектов, участвующих в этом процессе, делает его слишком подавляющим. Тем не менее, все будет легче.

Благодаря технологии Blockchain информация теперь может быть легко передана и доступна сторонам, участвующим в цепочке создания стоимости ипотеки. Тот факт, что, если генерирует доверие и прозрачность, еще раз подчеркивает, что это эффективный шаг к оцифровке ипотечного кредитования, здесь происходит Homelend.

ЧТО ДЕЛАТЬ?

Homelend - это платформа Blockchain, которая была разработана для облегчения создания ипотеки. Ожидается, что платформа превратит ее в более простой, более эффективный и справедливый процесс. Он намерен достичь этого, уменьшив расстояние между заемщиками и кредиторами. В принципе, это платформа ипотечного кредитования. Как именно это работает, спросите вы?

ПЛАТФОРМА ИПОТЕЧНОЙ ПЛАТФОРМЫ

Платформа заемного кредита для одноранговой сети работает путем внедрения бизнес-логики процессов создания в интеллектуальный контракт. Хорошо, мы движемся немного быстро. Давайте сломаем его немного, не так ли?

Вы знаете, что такое одноранговый, верно? Также известный как «альтернативное финансирование», это процесс, который включает в себя привлечение и кредитование физических лиц друг от друга без вмешательства какого-либо финансового посредника или банка.

Кредит P2P теперь рассматривается как следующий шаг в технологии цифровых регистраторов (DLT), который обеспечивает уровень прозрачности и безопасности. Следовательно, пользователи могут записывать транзакции, включая кредиты без посредников.

Вы знаете, что такое одноранговый, верно? Также известный как «альтернативное финансирование», это процесс, который включает в себя привлечение и кредитование физических лиц друг от друга без вмешательства какого-либо финансового посредника или банка.

Кредит P2P теперь рассматривается как следующий шаг в технологии цифровых регистраторов (DLT), который обеспечивает уровень прозрачности и безопасности. Следовательно, пользователи могут записывать транзакции, включая кредиты без посредников.

КАК ЭТО РАБОТАЕТ

Как было сказано ранее, на Homelend нет финансового посредничества. Это означает, что финансовые ресурсы могут поступать только от кредиторов к заемщикам и, в конечном итоге, к продавцам. Этот поток выполняется исключительно с помощью смарт-контракта.

Соответствующий ипотечный кредит указан на платформе Homelend после того, как покупатель получает предварительное одобрение от системы. На этом этапе сумма ипотечного кредита должна была быть определена, и ожидается, что заемщик совершит определенную сумму в качестве первоначального взноса.

Соответствующий ипотечный кредит указан на платформе Homelend после того, как покупатель получает предварительное одобрение от системы. На этом этапе сумма ипотечного кредита должна была быть определена, и ожидается, что заемщик совершит определенную сумму в качестве первоначального взноса.

Теперь любой пользователь, заинтересованный в качестве кредитора, может искать возможности для инвестиций на платформе. К этому времени каждый из ипотечных кредитов должен был пройти стадию предварительного одобрения на платформе и готов финансироваться с помощью механизма обратного преобразования P2P. Механизм финансирования толпы описан ниже.

МЕХАНИЗМ ФИНАНСИРОВАНИЯ МЕЧТА

Вот как это работает;

ШАГ 1

Каждая предварительно одобренная ипотека будет разделена на более мелкие идентичные единицы. Например, Джон хочет получить кредит в 200 000 долларов. Но платформа сначала разделит его на двадцать 10 000 единиц. Назовем это устройство «Slices».

ШАГ 2

Каждому из этих двадцати фрагментов будет присвоен счет риска, который кредиторы смогут получить в условиях предварительного одобрения кредита. Чем выше оценка риска, тем выше процентная ставка.

ШАГ 3

У физических лиц будет возможность кредитовать финансовые ресурсы заемщикам, покупая эти кусочки. Кредитору не нужно приобретать все ломтики у кредитора. Он или она может одолжить деньги заемщикам столько, сколько захочет, купив различные предварительные одобрения ипотечных кредитов.

Это означает, что кредит Джона за 200 000 долларов будет предоставлен двадцатью другими кредиторами.

Это означает, что кредит Джона за 200 000 долларов будет предоставлен двадцатью другими кредиторами.

ШАГ 4

Воплощение завершается только после покупки кусочков предварительно одобренного кредита. Ипотека затем будет отправлена на окончательное закрытие.

Обратите внимание, что у индивидуальных инвесторов будет 30 дней для финансирования Slices. Если все Сломки не будут проданы в течение этого периода времени, процесс будет отменен, и все инвесторы вернут свои средства.

Возможно, самой важной частью всей системы является использование криптовалюты для финансового потока, даже если цены на перечисленные дома, количество предварительно одобренных кредитов и их «кусочки» определены в документе.

Возможно, самой важной частью всей системы является использование криптовалюты для финансового потока, даже если цены на перечисленные дома, количество предварительно одобренных кредитов и их «кусочки» определены в документе.

Зачем использовать криптовалютность, спросите вы? Согласно техническому документу, команда, стоящая за платформой, выбрала криптовалютность из-за своей беспроблемной функциональности.

Легче перевести средства из кошелька кредитора в кошелек продавца.

Сделки могут быть совершены без комиссии

Полностью управляемый смарт-контрактом

Однако неотъемлемая волатильность стоимости криптовалюты обусловливает необходимость определения каждой из финансовых сумм (т.е. имущества, размера кредита и авансового платежа) в валюте валютного курса.

МЕТОДЫ МЕНЕДЖМЕНТА P2P

Предполагается, что Homelend будет иметь три метода однорангового кредитования. К ним относятся; чистая обратная обработка, объединение и аукцион. Давайте исследовать их, не так ли?

МЕТОД ОЦЕНКИ

Это самый простой способ, когда потенциальные кредиторы, как ожидается, найдут инвестиционные возможности в виде «кусочков». Различные инвесторы смогут финансировать заемщиков предварительно одобренными ипотечными кредитами через эти кусочки.

СПОСОБ ПОЛОСТИ

В отличие от crowdfunding, у кредиторов будет возможность инвестировать через смарт-контракт до утверждения конкретного ипотечного кредита. Используются те же принципы покупки «Ломтики», что и в отношении фокуса. Единственное отличие состоит в том, что; кредиторы смогут предварительно купить их.

Основным преимуществом этого метода является уровень финансовой буферизации, который он предлагает без необходимости посредника.

Основным преимуществом этого метода является уровень финансовой буферизации, который он предлагает без необходимости посредника.

МЕТОД АУКЦИОНА

Ожидается, что аукцион не предложит какую-либо форму финансовой буферизации. Это больше похоже на crowdfunding, за исключением того, что кредиторы будут иметь возможность предлагать заемщикам лучшие условия, чем те, которые были предварительно одобрены платформой.

МЕРОПРИЯТИЕ ПО ПРОЖИВАНИЮ ТОКА

Для обслуживания экономической динамики платформы будет организовано событие генерации токенов. Токен HDM должен предлагать доступ к услугам, предлагаемым на платформе. Не имеет значения, предоставляются ли услуги Homelend третьим лицам, работающим с Homelend, пользователям по-прежнему нужен токен.

ТОКЕННОЕ ПОСТАВКА

Согласно техническому документу, общее количество токенов HDM, которое, как ожидается, будет выпущено в ходе этого мероприятия, составит 250 миллионов. Ожидается, что 20 процентов токена (50 миллионов HDM) будут сохранены в резерве, а оставшиеся 80 процентов (200 миллионов HDM) будут в обращении. Предполагается, что токен стоит 1ETH для 1600 HMD.

СПЕЦИФИКАЦИЯ TGE

Первое, что вы должны знать здесь, это то, что токены Homelend чеканились, а не добывались. Эти же маркеры основаны на стандартах ERC-20, основанных на Эфириуме, которые позволяют пользователям получать доступ к услугам, предоставляемым платформой Homelend. Таким образом, это утилиты, а не токены безопасности.

РАСПРОСТРАНЕНИЕ ТОКА

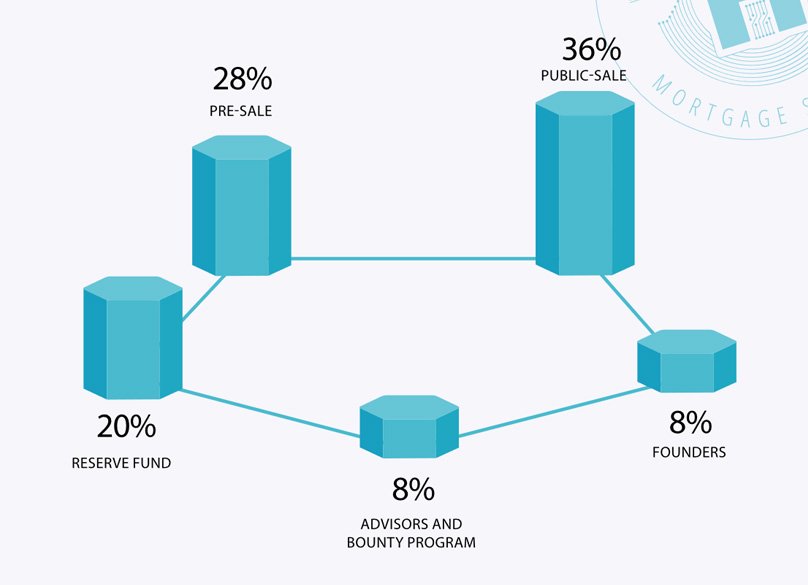

Как было сказано ранее, 50 миллионов HMD будут храниться в резерве. Это означает, что будет распространено 200 миллионов HMD. Согласно техническому документу, вот как.

Самый большой процент токена, около 36 процентов (90 миллионов HMD) будет использоваться для публичной продажи TGE. Это произойдет после того, как 28 процентов (70 миллионов HMD) должны были использоваться для предварительной продажи.

Ожидается, что учредительная команда получит 8 процентов (20 миллионов HMD) жетонов, а еще 8 процентов пойдут на консультантов и щедрые услуги.

Самый большой процент токена, около 36 процентов (90 миллионов HMD) будет использоваться для публичной продажи TGE. Это произойдет после того, как 28 процентов (70 миллионов HMD) должны были использоваться для предварительной продажи.

Ожидается, что учредительная команда получит 8 процентов (20 миллионов HMD) жетонов, а еще 8 процентов пойдут на консультантов и щедрые услуги.

СКИДКИ

Конечно, бонусные стимулы над номинальной стоимостью токенов HMD во время предпродажной подготовки. Кроме того, во время публичной продажи будут предлагаться льготные стимулы. Однако это полностью зависит от времени покупки токенов.

Источник

- Веб-сайт: https://homelend.io/

- Техническая документация: https://homelend.io/files/Whitepaper.pdf

- Ann Thread: https://bitcointalk.org/index.php?topic=3407541

- Twitter: https: // twitter .com / homelendhmd

- Facebook: https://www.facebook.com/HMDHomelend/

- Medium: https://medium.com/homelendblog

- Телеграмма: https://t.me/HomelendPlatform/

- Linkedin: https: //www.linkedin .com / company / 18236177 /

- Reddit: https://www.reddit.com/r/Homelend/

ABTOP: Mario222

https://bitcointalk.org/index.php?action=profile;u=1611785

Tidak ada komentar:

Posting Komentar